Por medio de la RES ANSeS 325/2020 se han modificado las bases imponibles mínimas y máximas previstas en la ley de jubilaciones y pensiones.

Dicha modificación surte efecto a partir del devengado SEPTIEMBRE 2020 (Anteriormente la actualización era semestral – en SEPTIEMBRE y MARZO – pero a partir de la ley 27426 de Reforma Previsional dichas actualizaciones son trimestrales).

A los fines del cálculo de los aportes y contribuciones correspondientes al SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) las remuneraciones no podrán ser inferiores al importe equivalente a

$6.105,79.

Estas normas no se aplicarán por el momento a los trabajadores docentes curriculares y extracurriculares.

Esta exclusión está fundamentada en que el Decreto 433/94 (reglamentario de la ley jubilatoria) establece que “cuando conforme a disposiciones legales o normas contenidas en convenios colectivos o a las retribuciones

normales de la actividad de que se trate, la remuneración efectivamente percibida por el trabajador sea inferior al equivalente a TRES (3) veces el valor del Aporte Medio Previsional Obligatorio, los aportes y contribuciones

correspondientes se calcularán sobre la base de dicha remuneración.”

En el caso de la docencia, justamente los salarios son fijados por hora, por lo cual corresponde realizar los aportes de acuerdo con la remuneración realmente percibida.

La mencionada base imponible previsional tendrá un límite máximo de $198.435,52

En el caso de pluriempleo el tope mínimo se tomará en forma independiente sobre los salarios de cada empleo; mientras que el tope máximo se computará en todos los empleos.

En el caso de docentes curriculares que aporten al sistema previsional nacional y por lo tanto estén afectados a las previsiones de la ley 24016 y decreto 137/05 no se tomarán en cuenta los topes indicados en la presente,

es decir no existirá suma máxima imponible para los aportes.

Por otra parte, recordamos que el Decreto PEN 1448/08 había establecido que sería de aplicación para el Sistema Nacional del Seguro de Salud, el Instituto Nacional de Servicios Sociales para Jubilados y Pensionados

y el Sistema de Riesgos del Trabajo, previstos por las leyes 23660, 23661, 19032 y 24557, lo dispuesto con relación a los límites aplicables a aportes y contribuciones jubilatorias.

No obstante, la Res 983/10 Artículo 1, fija que no se tendrá en cuenta el tope máximo a efecto de la ART.

Por ello se determina que los topes máximos aplicables a aportes INSSJP (Ley 19032) y aportes obras sociales, serán de $198.435,52 a partir de SEPTIEMBRE 2020

MONTOS MINIMOS PARA EL USO DE OBRA SOCIAL

Recordamos a Uds. que el Decreto PEN 921/2016 estableció los mínimos para uso de obra social tomándose como base el equivalente a dos (2) bases mínimas de las previstas como mínimo para el cálculo jubilatorio.

Al estar los mismos relacionados con la base mínima para el cálculo jubilatorio, se ven modificados a partir de SEPTIEMBRE 2020.

Actualmente este mínimo es de $6.105,79 desde SEPTIEMBRE 2020. Por lo tanto, con dos bases mínimas se arribaría al importe de $12211,58.

Para el caso especial representado por los trabajadores docentes tanto los curriculares como los no curriculares (en institutos educativos no universitarios) como por los trabajadores docentes universitarios, la

situación sería la siguiente:

Todos aquellos cuyo salario bruto remunerativo esté por debajo de dos bases mínimas, en su empresa; deben tener firmada la DJ que adjuntamos, con las siguientes opciones:

OPCIÓN A

De acuerdo con mi situación de pluriempleo mi remuneración supera las bases mínimas establecidas por la normativa en vigencia por lo tanto NO CORRESPONDE retención de adicional alguno

Este caso deben firmarlo quienes entre todos sus empleos superan dos bases mínimas ($12211,58).

OPCION B

La retención de adicionales es efectuada por otro empleador por lo tanto NO CORRESPONDE retención de adicional alguno en esta institución.

Aquellos que, si bien no superan entre todos sus empleos a las dos bases mínimas, el descuento lo realiza otro empleador.

OPCIÓN C

Solicito que vuestro establecimiento efectúe la retención de adicionales de aporte y contribución para la obra social. Solicito que se tenga en cuenta al efecto de dicho cálculo el importe percibido en otros empleos que asciende a la suma de $________ brutos, notificándome que deberé informar toda vez que dicho valor se modifique.

Este caso lo deben completar aquellos cuyos salarios entre todos los empleos no supera las dos bases mínimas, y el descuento lo realiza nuestra empresa.

En caso de tener otros sueldos podrá informarlo en el campo destinado a tal efecto.

OPCION D

Atento a que mi remuneración se encuentra por debajo de una base mínima opto por SI – NO (tachar lo que no corresponda) hacer uso de la obra social, notificándome de que en caso de haber optado por SI sufriré las

retenciones de adicional de aporte y contribución a la obra social y en caso de haber optado por NO, significa que no podré hacer uso de la obra social.

Las personas cuyo salario se encuentre por debajo de una base mínima deberán hacer uso de esta opción; marcando SI cuando quieren hacer uso de la obra social, haciéndose cargo del descuento de los adicionales

correspondientes o marcando NO cuando no les interesa acceder a la obra social.

Recordamos que no realizar el descuento de adicionales sin estar amparado por la DJ del docente, podría acarrear que, ante una inspección de la obra social, el empleador deba pagar las diferencias no descontadas al trabajador.

Por lo tanto, para aquellos clientes a los que liquidamos sueldos su liquidador le enviará en los próximos días, un detalle del personal que se encuentra por debajo de las dos bases mínimas, y de los cuales no tengamos aún las DJ, a fin de que pueda hacer firmar las DJ correspondientes y realizar las correcciones que sean necesarias.

También es fundamental tener en cuenta que cuando se envían altas de personal, en ese mismo momento debiera hacerse firmar la DJ e informar al liquidador de su resultado, a fin de que el primer mes, pueda hacerse la liquidación en forma correcta y no se generen diferencias.

Destacamos entonces la importancia de contar con la DJ que se acerca a continuación.

Se adjunta modelo de la Declaración Jurada Obra Social.

PERSONAL EN SITUACIÓN DE PLURIEMPLEO

En caso de encontrarse el trabajador en situación de pluriempleo, hacemos notar que deberá unificar sus aportes a una sola obra social.

Este trámite debe realizarse dentro de los 60 días de configurada la situación de pluriempleo. El trabajador deberá obtener una nota del empleador en el cual se está cotizando a la obra social elegida, donde conste tal situación. Esta nota también es aplicable en caso de que algún trabajador la solicite para informarlo a otro empleo.

El modelo de nota es:

Cabe hacer notar que, en caso de no recibir la nota de solicitud de unificación de aportes, debería hacerse la derivación a la obra social que corresponda por la actividad, no admitiéndose manifestaciones verbales, ya que dicha opción debe hacerse por escrito y archivarse en el legajo del trabajador, puesto que podrían existir reclamos por parte de la obra social de origen en caso de no contar con esta documentación.

Por otra parte, dicha opción tiene aplicación desde el momento en que es entregada la nota, situación que deberá informar a su liquidador, por lo cual en principio en el alta sólo deberían informar otra obra social en caso de contar con la documentación respaldatoria.

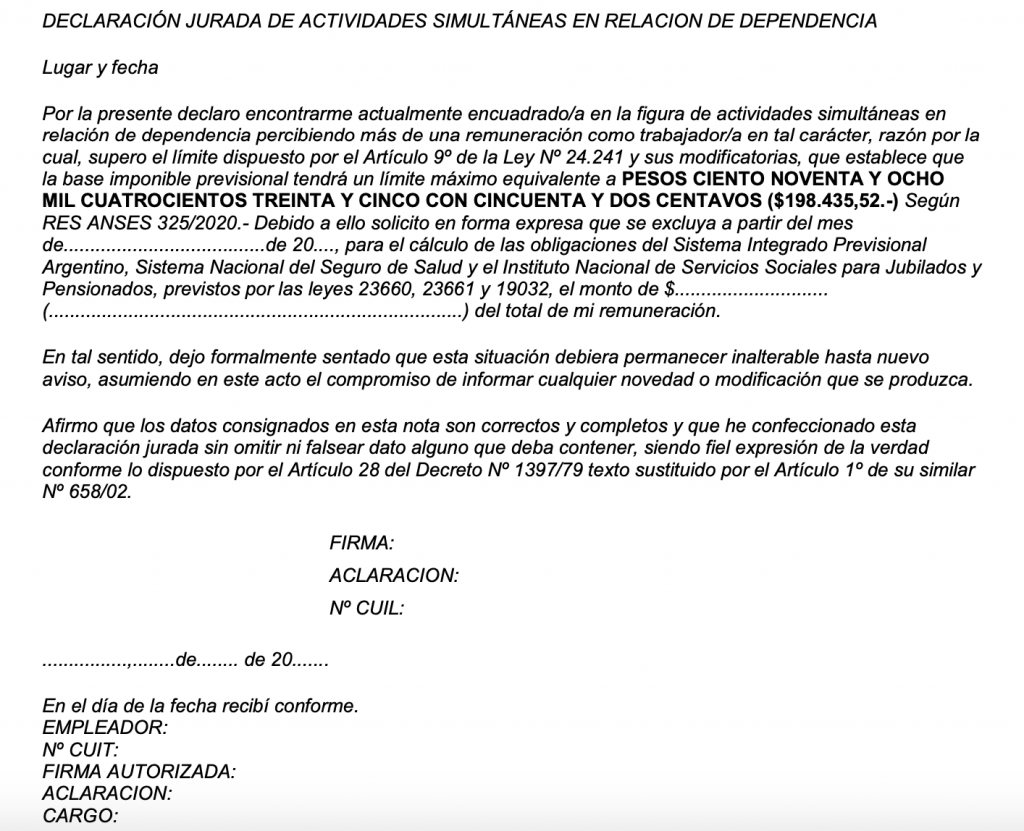

SIMULTANEIDAD DE ACTIVIDADES EN RELACIÓN DE DEPENDENCIA Y LOS TOPES

Atento a que en el supuesto de simultaneidad de actividades en relación de dependencia para distintos empleadores, el tope superior se computa por la totalidad de los empleos, si por esos servicios se perciben remuneraciones que en su conjunto superan el límite máximo de $198.435,52, el trabajador deberá informar mensualmente a uno o algunos de los empleadores el importe de remuneración bruta sobre el cual deberá abstenerse de retener los aportes con destino al Sistema Integrado Previsional Argentino (SIPA), mediante la presentación de la nota de acuerdo al siguiente modelo:

Asimismo, cuando el trabajador dejara de desarrollar dichas actividades simultáneas deberá comunicarlo al empleador mediante una nota de acuerdo con el siguiente modelo:

De acuerdo al artículo 5º de la RG 2388, la obligación de informar mensualmente la simultaneidad de actividades sólo rige cuando dichos servicios estén comprendidos en el Sistema Integrado Previsional Argentino (SIPA); por tanto, aquellos docentes curriculares que se encuentran aportando a regímenes provinciales, como el IPS, o los docentes curriculares que aportan al sistema previsional nacional (sin topes) no deben informar de tal situación, ni se debe practicar el tope.

ACLARACIÓN: Se recuerda que el SAC y las vacaciones se topean por separado. Es decir que, por ejemplo, cuando se liquida el SAC, éste tendrá un tope máximo para aportes de $99217,76

OBRAS SOCIALES Y INSSJP (LEY 19032)

Atento a lo dispuesto por el Decreto 1448/08, se debe aplicar el mismo cálculo que el que se utiliza para los aportes jubilatorios, para el Sistema Nacional del Seguro de Salud y el Instituto Nacional de Servicios Sociales

para Jubilados y Pensionados, previstos por las leyes 23660, 23661 y 19032.

Por tanto, a nuestro entender, si el trabajador presenta la DJ antes prevista, se deberá abstenerse de retener obra social, jubilación e INSSJP, sobre el monto allí indicado.

Con respecto a la declaración jurada de actividades simultáneas en relación de dependencia, cabe hacer notar que muchos de los trabajadores desconocen este tema.

Si bien no hay obligación por parte del empleador, puesto que se trata de una declaración jurada provista por el trabajador, la no presentación de la misma resulta en un perjuicio para el trabajador, puesto que se le aplicarán

los descuentos legales sobre sumas por las cuales no se debería realizar descuento alguno.

Por tanto, es nuestra recomendación dar a difusión este tema a fin de que los trabajadores en esta situación no se vean perjudicados.